临海市富华彩印包装厂

临海市富华彩印包装厂

来源:中粮期货研究中心

摘要

今年出口超预期主要来自于对一带一路国家的出口,较大程度对冲了发达经济体在脱钩环境下的萎缩。但是历史经验表明,欧美的经济及货币周期,会严重左右东南亚、拉美、非洲等国家经济荣枯。明年欧美更大幅降息高度确认时,我国向东南亚、拉美、非洲等地日趋壮大的出口市场拓展,可能存在需求同样萎缩的潜在风险。面对外需极可能下行的风险,提振内需是治根,根治成功前,汇率是维持出口竞争力的重要法宝。

今年虽然国内的偏好及信心有所承压,但是早已重重担忧的出口一直超出预期。1-8月美元计价的出口同比增速仍为4.6%,比市场认为的今年大幅下滑仍有足够韧性,以及中美脱钩带动的产业转移存在较大背离。

为何今年出口仍具韧性?如果按国别或区域拆解,可以发现中美脱钩是客观事实,但是一带一路对于出口的贡献,大幅对冲了自2018年中美贸易战以来脱钩带来的不利影响。如果拿各国或经济体占总出口比例进行比较,可以发现我国针对发达国家及重要中转通道中国香港的出口占比迅速下滑,2021年通过东南亚、拉美、非洲进行补充。俄乌战争之后,对中东、中亚、俄罗斯的出口相对2021年大幅上升。总体而言,对发达经济体出口的缺口,主要补充来自于东南亚、拉美、俄罗斯及其他前苏联国家(对东欧出口也上升)。

所以如果中美脱钩的趋势仍在持续,出口韧性将取决于上述补充经济体对我国货物与服务贸易的直接需求。即除了转运之外,经济体本身的繁荣与否,也将关乎中国出口是否维持超出预期的更景气范围。

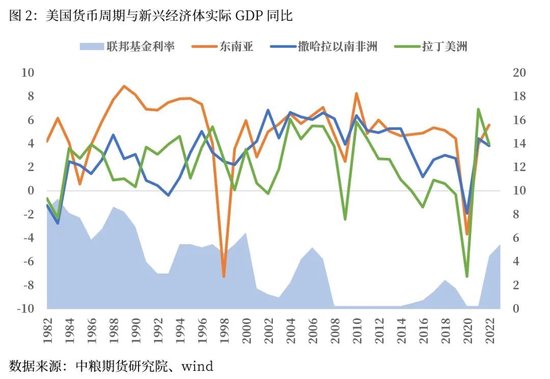

那么这些国家和经济体,除了自身独有的政治环境外,历史经验显示大部分新兴市场的经济周期,与美联储的货币周期高度一致。如果复盘美联储货币周期与中国打开市场的重点新兴经济体表现,可以发现美国货币周期,与东南亚呈现极高度的捆绑。2000年以后与非洲与拉美也呈现较高相关。2000年之前,非洲受制于更频繁的内战,拉美受困于债务陷阱,表现出不匹配发展中国家的低增速水平,也不太参与到全球一体化的进程中。

为何新兴市场兴衰周期与美国货币周期高度一致,这在于一体化后,新兴国家的收入主要来自于欧美等发达经济体的各类需求,从而带动本国就业及内需。当发达国家处于需求转弱的降息周期时,对这些依赖外需的经济体就会造成直接冲击。为何东南亚相对非洲与拉美,表现为与美国的更深度捆绑,主要在于东南亚国家对于外需的更加依赖。

以外贸(不是净出口)占GDP比例看,25%可能是一个是否受制于外需的分水岭。例如印度自成体系;中国在2000-2010年占比高于30%时,当年对次贷危机的恐惧感,现在以我为主的定力也就合乎情理;东南亚除了印尼和菲律宾,泰国、越南、马来西亚三大经济体深度捆绑外需,因而也就解释了东南亚整体与欧美兴衰深度捆绑;韩国、墨西哥同理。

所以回归讨论中国外贸韧性的持续性,美联储降息周期的开启,代表着发达经济体的外需进入确定性的下行周期。通过高强度新兴市场出口对冲脱钩,如果新兴市场因为欧美衰退而导致自身经济及需求的下行,这是我国外贸出口不得不面对的潜在风险。特别诸如东南亚、拉美、非洲等份额已高,又有希望部分替代对发达经济体出口份额的地区,可能存在因欧美需求下行带来的伴随式共振,继而影响我国2025年整体的出口环境。

如果衍生一步,当下弱内需强外需的组合面临额外挑战时,提振内需是治根。根治成功前,汇率是维持出口竞争力的重要法宝。

作者简介

范永嘉

中粮期货研究院 宏观资深研究员

交易咨询证号:Z0014840

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 临海市富华彩印包装厂